Resumen de la sesión

En línea con el trabajo realizado el año pasado para clarificar el contexto de la financiación sostenible,

seguimos analizando el papel de los distintos actores que participan en el mercado de las finanzas

sostenibles. Tras haber abordado el rol de los emisores y las entidades financieras, en esta ocasión nos

centramos en analizar el papel de los proveedores de información (o analistas) dentro del contexto de la

financiación sostenible.

Contexto: Flujos de información y tipología de servicios para las empresas

En un contexto complejo, con un gran número de actores y ausencia de estándares comunes, la optimización

de la gestión y divulgación de información hacia el mercado se convierte en una necesidad para las compañías

de cara a mejorar el acceso a capital de forma eficiente. Al mismo tiempo, las entidades financieras e

inversores requieren información relevante y fiable, que les aporte una visión completa sobre la exposición

de riesgos para orientar la toma de decisiones.

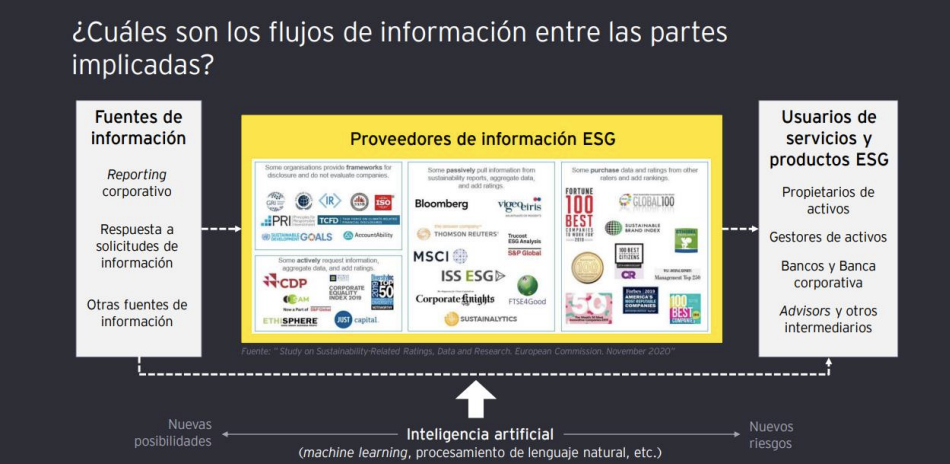

En este sentido, los proveedores de información actúan como una suerte de “intermediario” entre las

empresas y las entidades inversoras, promoviendo el intercambio de información, cualitativa y cuantitativa,

entre estas entidades, como se ve en la imagen:

Fuente: EY. Elaborado a partir del Study on Sustainability-Related Ratings, Data and Research. European Commission. November 2020

Esta información se emplea para influir en la estrategia, gestión y gobierno de las empresas, y además

contribuye a impulsar las finanzas sostenibles.

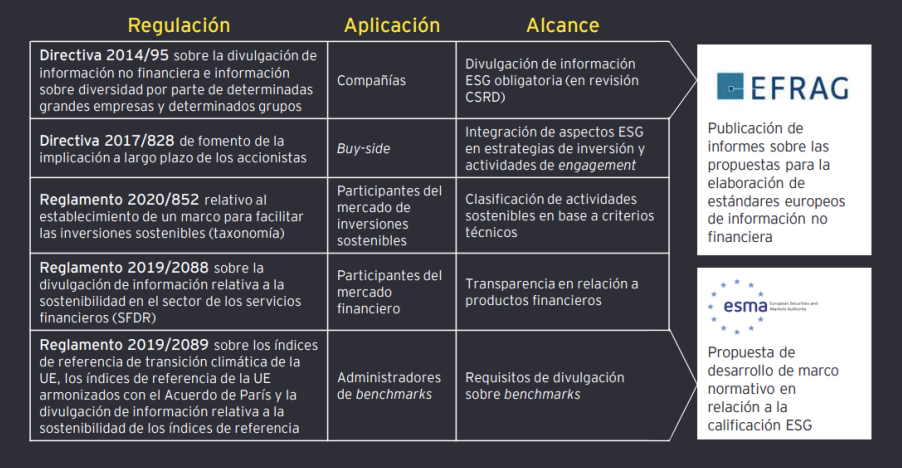

Este flujo de información se produce dentro de un marco que comprende: (1) toda la regulación dirigida a

controlar la divulgación y el uso de información ESG por parte de las empresas, así como los requisitos de

transparencia de las mismas (primer nivel regulatorio); (2) diversos estándares e iniciativas de

autorregulación que tratan de homogeneizar la información reportada por las compañías en base a los

asuntos ESG relevantes y (3) los propios proveedores de información, que ofrecen diferentes tipologías de

soluciones ESG dirigidas a ofrecer información relevante para la toma de decisiones.

1. REGULACIÓN

2. ESTÁNDARES E INICIATIVAS DE AUTOREGULACIÓN

Fuente: EY. Elaborado a partir del informe ” Study on Sustainability-Related Ratings, Data and Research. European Commission. November 2020”

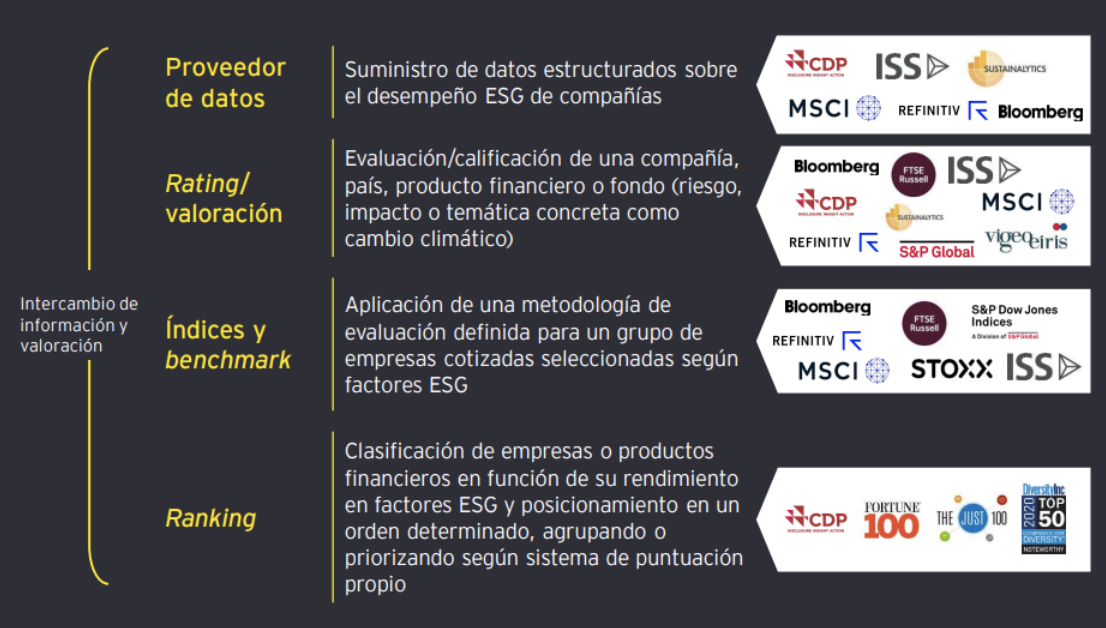

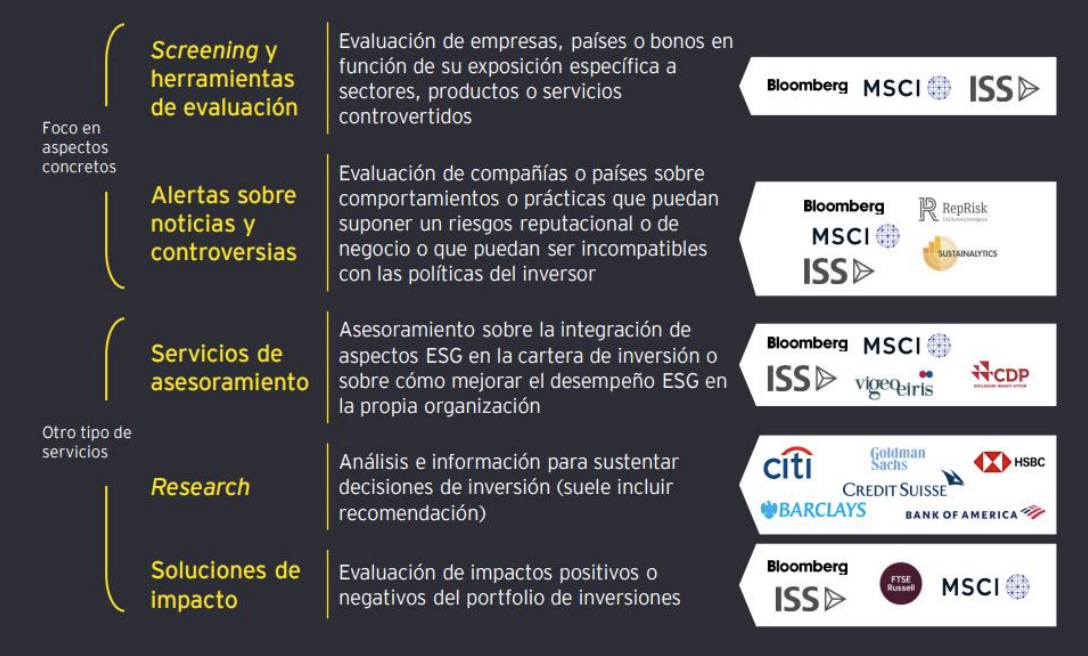

3. PROVEEDORES DE INFORMACIÓN ESG (POR CATEGORÍA)

Fuente: EY. Elaborado a partir del informe ” Study on Sustainability-Related Ratings, Data and Research. European Commission. November 2020”

Hay que destacar, además, que en los últimos años se está produciendo una intensa actividad de fusiones y

adquisiciones en el mercado, y vemos como las grandes firmas se están asociando con lideres en materia de

información ESG. Así, por ejemplo, en 2019, Moody’s adquirió una participación mayoritaria de Vigeo Eiris y

Robecco SAM transfirió SAM ESG rating a S&P.

Conversando con Luisina Berberian: Retos y tendencias en el análisis de información no financiera

Durante la sesión, contamos con la participación de Luisina Berberian, Sustainable finance director en S&P

Global. En su intervención, Luisina destacó como el cambio de foco que se está produciendo hacia un

capitalismo de stakeholders, que busca beneficiar al conjunto de la sociedad, viene de la mano de una mayor

transparencia y un reporting más completo por parte de las empresas.

Luisina explicó el trabajo que realiza S&P, así como la metodología que emplean en el análisis de información

no financiera (ver Metodología para las evaluaciones ESG). Dicha metodología tiene carácter público y es

equivalente a la empleada para el análisis de información financiera. No obstante, hay que destacar que los

factores ESG son independientes de la calidad crediticia. Es decir, una calidad crediticia fuerte no implica un

buen desempeño ESG.

En sentido contrario, un factor ESG negativo siempre perjudicará la evaluación de la compañía, con

independencia de la calidad de crédito. Se trata de una dimensión que hay que tener muy en cuenta ya que

los factores ESG son muy dinámicos y se ven influenciados por factores externos, como el entorno político.

Cuando le preguntamos acerca de los principales retos en el análisis de información no financiera, Luisina

destacó la necesidad de estandarizar la información y las metodologías. La ausencia de marcos comunes

hace que cada empresa reporte las métricas de una manera distinta, lo que dificulta las comparaciones. En

este sentido, hace falta más información y más estandarizada para que las empresas lleguen a ser realmente

transparentes.

A ello se suma que las metodologías son débiles en algunos aspectos. Por ejemplo, si nos centramos en los

aspectos medioambientales, faltan indicadores que indiquen cómo la actividad de la empresa puede verse

afectada por el Cambio Climático.

Finalmente, Luisina destacó la importancia del contexto. No se trata solo de maximizar o minimizar las

métricas, sino de explorar las causalidades de las mismas, sobre todo cuando se abordan temas sociales

(como la rotación laboral).

De cara al futuro, ante la perspectiva de una taxonomía social en cuestiones como Derechos Humanos o

Salud y Seguridad, se necesita una estandarización que permita implementarla. No obstante, se prevee que

va a ser lenta, ya que el cambio de paradigma requiere una cuidadosa planificación para lograr una

plataforma de datos compleja y estable.

Trabajo con empresas: Retos para un buen posicionamiento frente al sector financiero

En el bloque de trabajo con empresas, preguntamos a los participantes cuáles consideran que son los

principales retos para mejorar el acceso a capital por parte de compañías y emisores. Entre los aspectos

mencionados encontramos, en primer lugar, la comparabilidad, la coordinación de las áreas y la

transparencia; seguidas de cuestiones como la diversidad de regulación, la necesidad de establecer

estrategias a largo plazo o la sensibilización de la alta dirección.

Desde el punto de vista de entidades financieras/ inversores, los principales retos señalados para mejorar

el uso de información ESG fueron la comparabilidad, el contexto y la simplificación de datos.

Por último, realizamos un ejercicio para valorar cuáles deberían ser las prioridades de las compañías de cara

a optimizar el uso de la información ESG en el acceso al capital. El ejercicio confirmó la importancia de realizar

un diagnóstico interno para identificar prioridades de gestión en línea con futura regulación y tendencias.

En este sentido, vemos que la mejora en el uso de información ESG tiene más que ver con la gestión de la

misma que con perfeccionar el reporte: identificar prioridades, dedicar recursos y generar incentivos para

el cumplimiento de los mismos.

Lecciones aprendidas

- Cuando hablamos de proveedores de información, el contexto actual se caracteriza por la ausencia

de un marco de reporting común (encontramos distintos indicadores con diferentes metodologías

de cálculo); la diversidad de la información manejada (esta puede tener un carácter tanto genérico

como centrado en un ámbito completo) y la variedad de soluciones ESG existentes en el mercado.

- En este sentido, el principal reto para las empresas a la hora de manejar la información no financiera

es la interlocución con múltiples proveedores que emplean distintas metodologías de valoración y

mecanismos de interacción; lo que deriva en una necesidad de adaptación continua a las tendencias,

plazos de reporte y ciclos de análisis exigidos por los mismos.

- Conocer las fuentes que emplean los analistas da pistas a las compañías acerca de cómo mejorar

su performance. Estas son principalmente tres: La información facilitada por la propia empresa, la

información desestructurada de la empresa (ej: RRSS y noticias) y la información obtenida de terceras

partes como ONGs o investigaciones externas. De todas ellas, se calcula que aproximadamente el

74% de la información empleada por analistas proviene del reporting corporativo.

- Si valoramos cuáles deberían ser las prioridades de las compañías para optimizar el uso de la

información ESG en el acceso al capital, observamos que la mejora tiene más que ver con la gestión

de la información que con perfeccionar el reporte. Se trata de mejorar la gestión y no solo el

posicionamiento. Para ello, es preciso analizar cuáles son nuestras prioridades, así como generar

incentivos y dedicar recursos a su cumplimiento.

Próximos pasos

Durante los próximos meses llevaremos a cabo una serie de entrevistas con proveedores de información con

el fin de analizar los cambios que se están produciendo en la gestión de elementos ESG, la evolución de

soluciones dirigidas al mercado financiero y las principales tendencias y retos que se aproximan en los

próximos años.

A partir de esta información se elaborará un informe con las conclusiones y el gap analysis respecto a la

opinión expresada por las empresas durante la sesión.